By: Fabio Bernazzoli / 3 Novembre 2025

By: Fabio Bernazzoli / 3 Novembre 2025

L’apertura ai Retail offre nuove opportunità, ma anche vecchie insidie.

Mentre emergono segnali di vulnerabilità nel private market, come nel caso Tricolor o First Brands, l’Europa sta spingendo in direzione opposta: ampliare l’accesso di questi strumenti anche ai risparmiatori privati. L’obiettivo dichiarato è favorire la canalizzazione del risparmio retail verso l’economia reale, sostenendo imprese, infrastrutture e innovazione tecnologica. Ma questa “democratizzazione del private capital” comporta anche rischi di asimmetria informativa e illiquidità.

Mercati privati più accessibili ai risparmiatori

La riforma ELTIF 2.0 (European Long-Term Investment Funds), in vigore dal 2024, segna un passo decisivo verso la “retailizzazione” dei mercati privati. Riduce le soglie d’ingresso, amplia la flessibilità dei portafogli e consente strutture più liquide, rendendo accessibili anche ai risparmiatori strumenti prima riservati agli istituzionali. In parallelo, le normative MiFID II e PRIIPs, che valutano rispettivamente adeguatezza e trasparenza, hanno reso possibile la distribuzione di questi strumenti all’investitore al dettaglio.

Diversificazione si, ma il rendimento?

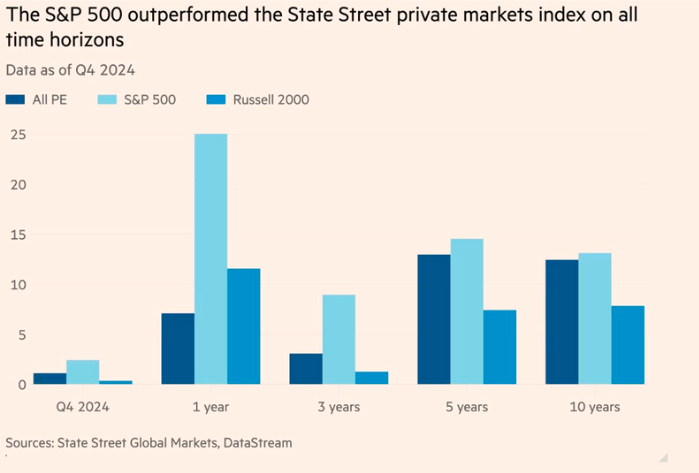

L’apertura a questi strumenti offre nuove opportunità di diversificazione, ma i dati mostrano che, in termini di rendimento, i mercati privati risultano spesso meno convenienti rispetto a quelli quotati. Nel grafico qui sotto vediamo che in nessuno degli orizzonti temporali considerati l’indice dei private equity (blu scuro) ha superato l’S&P 500.

Rischi da non sottovalutare

Complessità strutturali e valutazioni opache sono spesso sottovalutate, non solo dagli investitori ma anche dai regolatori. Caso emblematico è la tranche di crediti subprime di Tricolor che le agenzie di rating avevano valutato AAA (voto massimo) poco prima del crack da $12 miliardi (fonte Sole 24 Ore). Non a caso, il governatore della Bank of England ha invitato le autorità a non sottovalutare la fragilità potenziale di questi strumenti e a vigilare perché non si ripetano le distorsioni viste nel 2008, in cui la scarsa due diligence ha portato questi strumenti, direttamente o indirettamente, nei portafogli dei risparmiatori.

Tips per l’investitore

1) Comprendere la durata e le condizioni di uscita

2) Non concentrare troppo patrimonio su strumenti non quotati

3) Chiedere informazioni su commissioni, strategia e asset allocation

4) Chiedere il supporto di un consulente finanziario, per valutare se lo strumento è coerente con il tuo profilo di rischio e il tuo orizzonte temporale

Realizza i tuoi obiettivi partendo da una consulenza indipendente e trasparente.

Compila questo form o clicca su “Richiedi una seconda opinione” nella home page, per avere un check-up di portafoglio gratuito!

Copyright © 2022. Designed by WordPressRiver